マイホームの購入を検討する際に直面する悩みの1つに住宅ローンがあります。

「なんとなく難しそう…」と感じて後回しにしてしまいがちですが、住宅ローンの選択はその後の人生に大きな影響を与えます。

今回は、住宅ローンを検討する上で最低限知っておきたい基礎知識をご紹介します。

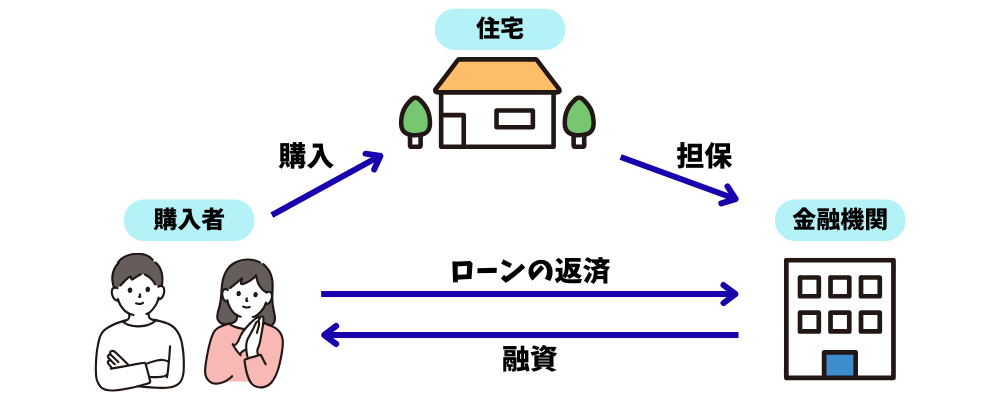

住宅ローンとは?

住宅ローンは、住宅の購入・建て替え・リフォームをするための資金を借りるローンです。

不動産を担保にして金融機関から資金を借り入れます。

借入金額は数千万円規模の高額になることが多いため、35年等の長期に渡って分割で返済をします。

万が一返済が滞った場合、金融機関は担保物件の売却等により資金を回収します。

金利の種類

住宅ローンの金利には、主に以下の3つのタイプがあります。

どれを選択するかによって総返済額が大きく変わることもあるため、慎重に選択をする必要があります。

固定金利

ローン申込時(または融資実行時)の金利が返済終了まで変わらずに適用されるタイプです。

毎月の返済金額が変わらないため、返済計画を立てやすく、将来の金利上昇リスクを避けられるというメリットがあります。

一方で、変動金利と比較して金利が高いというデメリットもあります。

変動金利

市場の金利に応じて半年ごとに金利が見直されるタイプです。

返済額は5年ごとに見直されますが、金利が上昇して返済額が増加する場合でも、これまでの返済額の125%が上限になります。

固定金利に比べて金利が低いのがメリットですが、金利が大幅に上昇した場合は返済が困難になるリスクがあります。

固定金利期間選択型

最初の一定期間だけ固定金利で、その後は固定金利か変動金利かを選択できるタイプです。

固定金利期間が長いほど、固定期間の金利は高くなります。

一定期間は金利上昇リスクを避けられるメリットがあります。

しかし、固定金利期間が終了して変動金利になった後では、通常の変動金利で適用される「5年ルール」や「125%ルール」が適用されないため、急激に返済額が上昇するリスクがあります。

- 5年ルール:返済額の見直しは5年ごと

- 125%ルール:金利上昇によって返済額が増加する場合でも、これまでの返済額の125%が上限

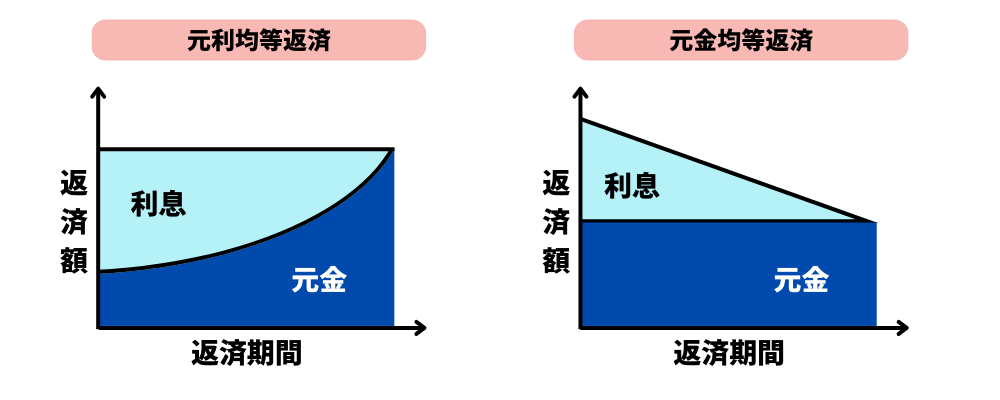

返済方法

住宅ローンの返済方法には、下記の2種類があります。

元利均等返済

毎月の返済額(元金+利息)が一定の返済方法です。

返済初期は利息の占める割合が大きいですが、返済が進むにつれて元金の割合が高くなります。

元金均等返済

毎月の返済額のうち、元金部分が一定となる返済方法です。

毎月一定の元金と、その時点での借入残高に応じた利息を返済します。

返済初期は返済額が高いですが、返済が進むにつれて減少します。

借入金額や返済期間等の条件が同じ場合、元金均等返済のほうが総返済金額は少なくなります。

借り換え

借り換えとは、現在の住宅ローンを別の条件(低金利や短期間)のローンに切り替えることです。

金利が下がっているタイミングで借り換えれば、総返済額を大幅に減らせる可能性もありますが、手数料や諸費用がかかるため、返済額軽減の効果があるかをシミュレーション等を用いて判断することが大切です。

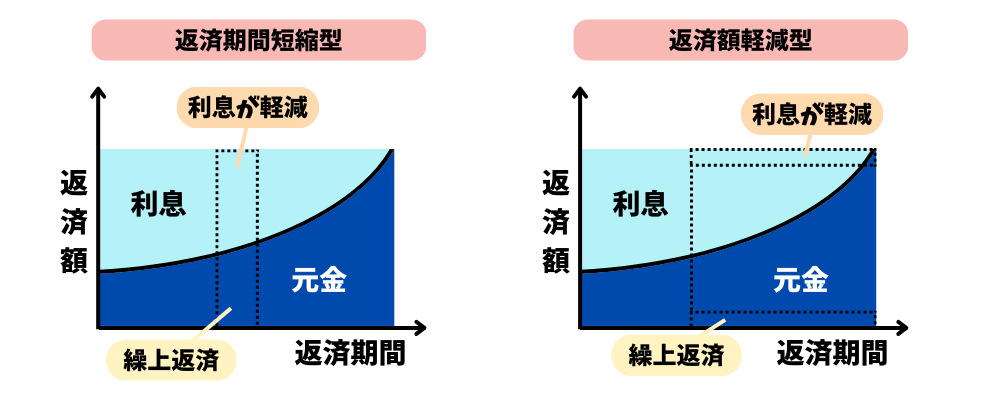

繰り上げ返済

繰り上げ返済とは、毎月の返済とは別に、元金の一部や全部を返済することを言います。

トータルで支払う利息を減らすことができるのが繰り上げ返済のメリットです。

繰り上げ返済の方法には下記の2種類があります。

返済期間短縮型

毎月の返済額を変えずに、返済期間を短縮する方法です。

返済額軽減型

返済期間を変えずに、毎回の返済額を減らす方法です。

返済額軽減型よりも、返済期間短縮型のほうが利息の軽減効果は高くなります。

まとめ

住宅ローンは借入金額が大きく、返済期間も長いため、よく理解せずに契約すると後悔することにもなりかねません。

今回ご紹介した基本を押さえておくだけでも、より有利で自分に適した条件で住宅ローンを選べるようになります。

住宅の購入を検討されている方は、ぜひ早めに情報収集を始めて、納得のいく住宅ローン選びをしてくださいね。